Onde financiar seu imóvel

O crédito imobiliário continua a crescer de forma acelerada. ÉPOCA mostra os bancos com as melhores condições para comprar a prazo

O bancário Marcelo Kinoshita, de 37 anos, deixará o aluguel para trás. Casado, sem filhos, Kinoshita negociou com o proprietário a compra do apartamento em que mora hoje, com 100 metros quadrados e três dormitórios, no bairro da Lapa, Zona Oeste de São Paulo. Agora, ele aguarda apenas a liberação final de um financiamento pela Caixa para realizar o sonho da casa própria. Kinoshita orçara a operação num banco privado, mas diz que a Caixa lhe ofereceu as melhores condições financeiras. Se tudo der certo, Kinoshita afirma que não precisará tirar praticamente nada do bolso. A entrada, de R$ 75 mil, 10% do valor do imóvel, será paga quase integralmente com o dinheiro que acumulou no Fundo de Garantia do Tempo de Serviço (FGTS). O resto ele financiará em 20 anos. Ainda poderá abater, a cada dois anos, o valor das prestações ou o saldo devedor com os recursos que acumular daqui para a frente no FGTS. “Para obter o financiamento, tive de entregar uma série de documentos, mas nada que tenha me dado muito trabalho”, diz. “Já tinha pensado em comprar outro apartamento uns três anos atrás, mas os preços estavam altos. Agora, eles não abaixaram, mas começaram a se acomodar, e a negociação ficou mais fácil.”

Assim como Kinoshita, milhares de brasileiros de todas as faixas de renda procuram o crédito bancário para comprar suas casas. Mesmo quem já é dono do imóvel em que vive, recorre aos financiamentos para mudar para um melhor. Segundo os agentes financeiros, até os mais abonados, antes refratários ao crédito, entraram na onda, para não se descapitalizar ao pagar praticamente à vista um imóvel de altíssimo padrão nos bairros mais valorizados.

De acordo com a Abecip, entidade que reúne os bancos que oferecem crédito imobiliário, o número de operações contratadas quase triplicou desde 2007, e chegou a 529.800 em 2013. O volume de financiamentos multiplicou por seis no mesmo período, puxado não apenas pelo aumento da demanda, mas também pela disparada dos preços. Só em 2013, o aumento foi de 31,8%. O crédito imobiliário se tornou no ano passado a principal modalidade de crédito do país, com 40% do total (leia os gráficos abaixo). Nem a desaceleração da economia parece afetar o setor. A estimativa de crescimento em 2014 é de cerca de 20%, enquanto a previsão de crescimento do Produto Interno Bruto (PIB) deverá ficar em torno de 2%.

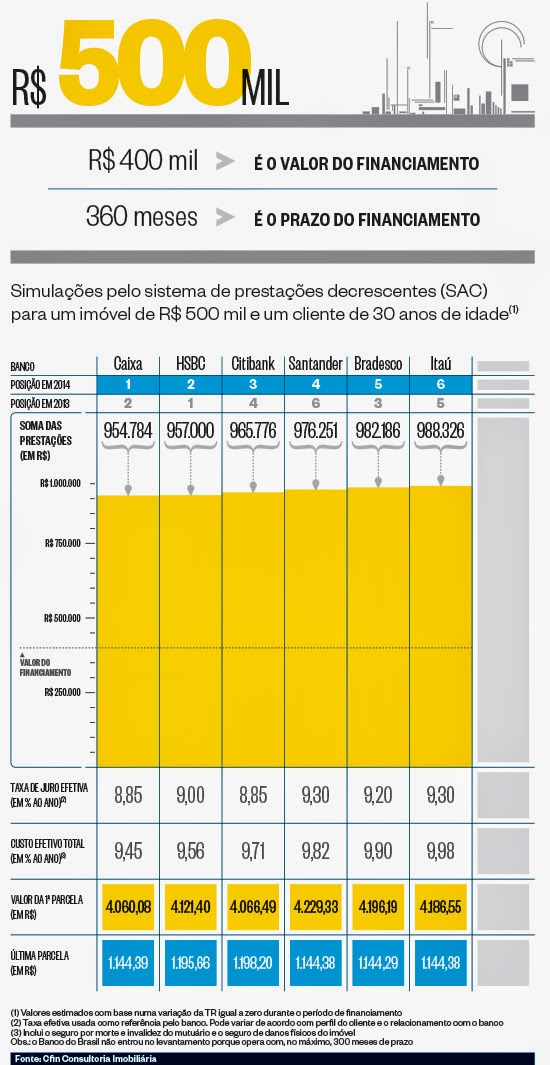

Leia a matéria completa, inclusive simulação para outros valores, no site da Revista Época

Por José Fucs

Comentários

Postar um comentário

Deseja informações sobre empreendimentos imobiliários?

Envie e-mail para ricomenezes.corretor@gmail.com ou ligue para: (11) 951061133 - Tim Whatsapp

Se preferir deixe seu e-mail e telefone de contato aqui que retornamos em até 48h.

(Comentários moderados: Seus dados nunca aparecerão no site, vão direto para e-mail do administrador)